- संजना खंडारे

महाराष्ट्राच्या परभणी जिल्ह्यातील मानोली गावात राहणाऱ्या 17 वर्षाच्या सारिकाने आत्महत्या करण्यापूर्वी घरच्यांना एक चिठ्ठी लिहिली होती. या चिठ्ठीत सारिका लिहिते,

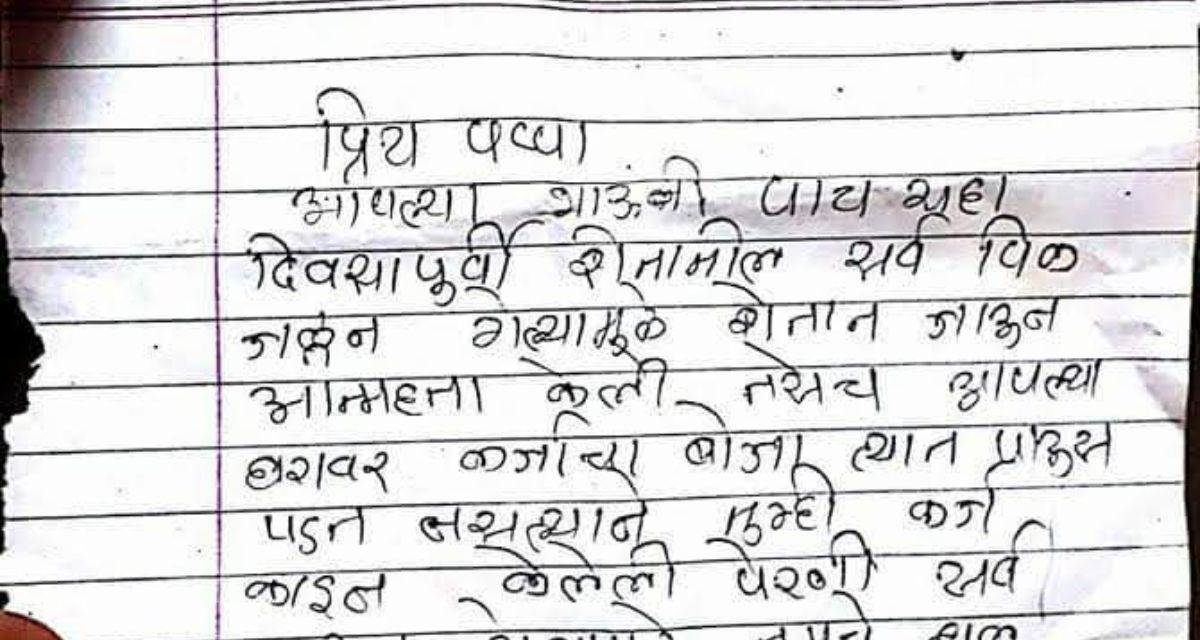

प्रिय पप्पा,

आपल्या भाऊंनी शेतातील सर्व पीक जळून गेल्यामुळे शेतात जाऊन आत्महत्या केली.

तसेच आपल्या घरावर कर्जाचा बोजा. त्यात पाऊस पडत नसल्याने तुम्ही कर्ज काढून

केलेली पेरणी सर्व जळून गेल्यामुळे तुमचे हाल आणि घरातील ताण मला बघवत नाही.

आपल्या दीदीचे गेल्यावर्षी लग्न झाले तेच कर्ज अजून फिटले नाही. तुमच्यावर माझ्या लग्नाची जबाबदारी असल्याने तुम्ही सुद्धा भाऊसारखी घटना करू नये यामुळे मी माझे जीवन संपवते..

तुमची सारिका...

याच परभणी जिल्ह्यात सोनपेठ तालुक्यात राहणाऱ्या ललिता नागोराव घोडके या शेतकरी महिला रातोरात गाव सोडून गायब झाल्या. त्यांच्या शेजारी राहणारे राजू काटे सांगतात की, ललिता बाईंच्या आयुष्याची परवडच झाली. शासनाच्या घरकुल योजनेअंतर्गत ललिता बाईंना घर मिळालं होतं. शासनाकडून मिळालेल्या पैशामध्ये घराचं बांधकाम व्यवस्थित होऊ शकलं नाही म्हणून त्यांनी मायक्रोफायनान्स बँकेकडून तीन लाखांचं कर्ज घेतलं. ते फेडण्यासाठी त्यांनी गावातील काही लोकांकडून ही पैसे घेतले होते. बँकेचे कर्ज फेडण्यासाठी त्यांना दिवसाला 300 रुपये द्यावे लागायचे. काही कर्जाचे हफ्ते आठवड्याला तर काहींचे महिन्याला. असं करून त्यांना महिन्याला तीन हजार रुपये हफ्ता आणि सात हजार रुपये मुद्दल द्यावी लागे.

ललिता बाईंची स्वत:ची शेतजमीन नव्हती, त्या इतरांच्या शेतात रोजंदारीवर काम करायच्या. परंतू गेल्या दोन महिन्यात परभणीमध्ये झालेल्या अतिवृष्टी आणि ढगफुटीमुळे शेतकरी उद्ध्वस्त झाला आणि ललिताबाईंची उपासमार सुरू झाली. दोनवेळचं अन्न मिळत नसताना मायक्रोफायनान्स कंपनीकडून घेतलेल्या कर्जाचे हफ्ते कसे फेडणार? त्यात कंपनीच्या लोकांकडून कर्जवसुलीसाठी धमक्या आणि शिवीगाळ हा तर रोजचा दिनक्रम सुरू होता. अखेर ललिताबाईंचे स्वत:चे घर असावे हे स्वप्न पूर्ण होऊ शकले नाही, त्यांना त्यांचं घरच विकावं लागलं आणि ज्यादिवशी त्यांनी घर विकलं त्याच रात्री आपला मोडकोतोडका संसार घेऊन त्या गाव सोडून गेल्या. आज ललिताबाई कुठे असतील, कशा जगत असतील कुणालाच ठाऊक नाही…’’ (ललिता घोडे यांनी हे घर विकलं आणि नंतर गाव सोडून दिल. (फोटो क्रेडिट: संजना खंडारे))

(ललिता घोडे यांनी हे घर विकलं आणि नंतर गाव सोडून दिल. (फोटो क्रेडिट: संजना खंडारे))

)

‘’तुमच्यावर माझ्या लग्नाची जबाबदारी असल्याने, मी माझे जीवन संपवते..’’

ललिताबाई हे फक्त एक प्रातिनिधिक उदाहरण आहे. हवामान बदलाचा सर्वाधिक फटका ज्या मराठवाड्याला बसतोय, तिथल्या हजारो महिलांपुढे एकाचवेळी दुहेरी संकटाचा मुकाबला करावा लागतोय. अवकाळी पाऊस, दीर्घ दुष्काळ आणि गारपीट निसर्गाच्या या लहरीपणाचा मुकाबला करणं शक्यच नसताना दुसऱ्याबाजूला या महिला दिवसेंदिवस मायक्रोफायनान्सच्या कर्जाच्या विळख्यात अधिकाधिक अडकत चालल्या आहेत. 'तुम्हाला कोणत्या प्रकारचे कर्ज हवंय? वैयक्तिक कर्ज, गृह कर्ज, व्यवसाय कर्ज, तारण कर्ज, डॉक्टर कर्ज, वाहन कर्ज, शेतजमीन तारण कर्ज…? या आणि अशा प्रकारची कर्जं तत्काळ मंजूर करुन मिळतील.' अशा मायक्रोफायनान्स कंपन्यांच्या ऑफरला भुलून अनेक शेतकरी महिला कर्जांच्या विळख्यात अडकली आहेत.

संबंधित लेख वाचा: हप्ते फेडायचे कसे…? शोषण करणाऱ्या मायक्रोफायनान्स कंपनींच्या मुसक्या आवळण्यासाठी महिला रस्त्यांवर उतरणार… |

मायाक्रोफायनान्स (सुक्ष्म वित्तपुरवठा) या संकल्पनेचा उदय बांग्लादेशमध्ये झाला. नोबेल पारितोषिक विजेते मोहम्मद युनुस यांनी ही संकल्पना मांडली व अमलात आणली. मोहम्मद युनुस हे बांगलादेशातील ग्रामीण बँकेचे संस्थापक आहेत. सन 2006 साली त्यांना नोबेल पारितोषिकाने गौरविण्यात आले. त्यांनी 'बँकर टू द पूअर' हे पुस्तक लिहिले आहे. बांगलादेशासारख्या गरीब राष्ट्रामध्ये प्रोफेसर मोहम्मद युनूस यांनी महिला बचत गट स्थापन करून ग्रामीण बँकेच्या माध्यमातून महिलांना रोजगार-स्वयंरोजगार उपलब्ध करून देण्याचा प्रयत्न केला. तिथे यशस्वी झालेली बचत गटांची संकल्पना 1990 नंतर हळूहळू भारतातही आली. महिलांचे सक्षमीकरण होऊन अर्थातच गरिबीचे निर्मूलन व्हावे, असा व्यापक उद्देश घेऊन या बचत गट चळवळीला सुरुवात झाली. त्या निमित्ताने चूल, मूल आणि शेतीच्या पलीकडे विश्व नसणाऱ्या या महिलांना एकत्र येण्याची संधी मिळाली.

महाराष्ट्रापुरते बोलायचे तर बहुतेक जिल्ह्यांमध्ये या बचत गटांचे जाळे पसरले आहे. शेतीच्या उत्पन्नातून किंवा कुटुंबाच्या पारंपरिक व्यवसायातून मिळणारा पैसा घरात खर्च होत असला तरी घरच्या बाईच्या हातात तो नसायचा. तिला तिच्या मर्जीप्रमाणे पैसे खर्च करणे किंवा कुटुंबाच्या कमाईला हातभार लावणे शक्य होत नसे. बचत गटांच्या माध्यमातून पैसा थेट तिच्या हातात गेला. पुरुषांपेक्षा स्त्रिया उत्तम व्यवस्थापक असल्याने त्याचे योग्य नियोजन करून स्वयंरोजगार सुरू करण्यासाठी ग्रामीण भागातील महिलांना एक पर्याय खुला झाला. (ही फक्त सुसाईड नोट नाही, तर हे ग्रामीण भारताचा दुःख आहे. (फोटो क्रेडिट: संजना खंडारे))

(ही फक्त सुसाईड नोट नाही, तर हे ग्रामीण भारताचा दुःख आहे. (फोटो क्रेडिट: संजना खंडारे))

गावागावांत मायक्रोफायनान्स कंपन्या का सुरू झाल्या?

मराठवाड्यातील शेतकऱ्याचं आयुष्य हे निसर्गाच्या लहरीपणाशी सतत झुंज देणारं आहे. कधी अवकाळी पाऊस, कधी दीर्घ दुष्काळ तर कधी गारपी.. या प्रत्येक आपत्तीचं ओझं थेट शेतकऱ्याच्या घरावर कोसळतं. पिकांचं नुकसान झालं की हातातलं सगळं संपतं, आणि पुढील हंगामासाठी पुन्हा कर्ज हेच एकमेव आधार बनतं. पण हे कर्ज फक्त पुरुष शेतकऱ्यांपुरतं मर्यादित राहिलेलं नाही. उलट, आता ग्रामीण महाराष्ट्रात महिलाच मायक्रोफायनान्सच्या जाळ्यात सापडलेल्या आहेत. गावोगाव फिरणाऱ्या मायक्रोफायनान्स कंपन्यांनी “सोप्या हप्त्यांमध्ये” आणि “त्वरित कर्जमंजुरी”च्या आश्वासनाने महिलांना आकर्षित केलं. अशा मायक्रोफायनान्स कंपन्यांच्या ऑफरला भुलून एकच नाही तर अनेक कुटुंब कर्जांच्या विळख्यात अडकली आहेत. यात महिलांचं प्रमाण लक्षणीय असल्याचं एका अभ्यासातून पुढे आले आहे.

‘सा-धन’ या मायक्रोफायनान्स कंपन्यांच्या संघटनेच्या आकडेवारीनुसार देशभरात एकूण 86.7 दशलक्ष मायक्रोफायनान्स कर्जदार आहेत. त्यापैकी 99 टक्के महिला आहेत. यातल्या 77 टक्के महिला या ग्रामीण भागात राहणार्या आहेत. या कंपन्यांकडून कर्ज घेण्याची प्रक्रियाही अगदी सोपी असते. आधार कार्ड आणि पॅन कार्ड ही दोन कागदपत्रं सादर केली की कर्जाची प्रक्रिया पूर्ण होते. यासाठी काही महिलांनी एकत्र येत गटाची स्थापना करायची आणि या महिलांना एकत्रित कर्जाचं वाटप केलं जातं.

पण बदलत्या हवामानामुळे शेतीतून काहीच उत्पन्न मिळत नाही आणि काम बंद पडल्यावर हेच कर्ज आता डोईजड ठरलं आहे. शेतमजूर महिलांची सकाळ कर्जवसुली अधिकाऱ्यांना तोंड देत होते तर रात्र संपते ती कर्ज फेडीच्या काळजीत. हवामान बदल, शेतीतून शून्य उत्पन्न आणि वाढत चाललेलं कर्ज हे मराठवाड्यातील ग्रामीण महिलांच्या आयुष्याचं कटू वास्तव आहे.

लहरी निसर्ग, शेतीचं नुकसान आणि कर्जाचा डोंगर

महाराष्ट्राच्या मराठवाड्यातील परभणी जिल्ह्यातील सोनपेठ गावात गेली 25 वर्ष अनेक ग्रामीण महिला कर्जाच्या चक्रात सापडलेल्या आहेत. हवामानातील बदल यामुळे शेतात काम व पीक यांत मोठी हानी झाली आहे. त्या परिस्थितीत, मायक्रोफायनान्स कंपन्यांनी गावातील महिलांना मोठ्या प्रमाणात कर्ज दिले आणि आता त्या कर्जांच्या हप्त्यांमध्ये अडकल्या आहेत. (कर्जाच्या चक्रव्ह्यूवात अडकलेल्या मीरा खरात. (फोटो क्रेडिट: संजना खंडारे))

(कर्जाच्या चक्रव्ह्यूवात अडकलेल्या मीरा खरात. (फोटो क्रेडिट: संजना खंडारे))

याच गावातील रहिवासी मीरा खरात यांनी सांगितले, “गेली सहा वर्ष झालीये मी मायक्रोफायनान्स बँकेचं कर्ज उचलतेय. कर्ज घेतांना काही वाटलं नाही कारण बॅंकेवाल्यांनी सांगितलं होतं याची परतफेड करणं सोपं आहे. शेतात पीक व्यवस्थित आलं नाही म्हणून कर्ज फेडण्यासाठी दुसरं कर्ज घेतलं ते फेडण्यासाठी तिसरं असं करत करत आता सहा वर्ष झालीये. पण कर्ज फिटता फिटेना. एक कर्ज नीट फेडलं गेलं की कंपनी टॉप अप ऑफर करण्यात येतं. पाठोपाठ इतर कंपन्याही कर्ज देतात. यात कर्जाची रक्कम वाढत जाते. ज्या कागदपत्रांवर सही घेतात ती आम्हांला कळत नाहीत. यात व्याजदर वाढल्याचंही लक्षात आलं नाही. त्यामुळे हप्ते देऊनही कर्ज का फिटत नाही असा प्रश्न आम्हांला पडत होता. आता तर बदलत्या वातावरणामुळे शेतातून ना घरी धान्य आलं ना पीक. जीवावर असलेलं कर्ज कसं फेडता येईल हाच विचार करतेय.”

सोनपेठ मधील फक्त मीरा खरात नाही तर अनेक बायकांनी कर्ज उचललंय. या सगळ्या शेतमजूर आहेत. त्यातीलच एक शामल काटे. त्या सांगतात, “मी फायनान्स बँकेचं कर्ज घेतलेलं आहे. ज्या वेळेस आर्थिक अडचणी असतात आणि जेव्हा कुठलाच पर्याय उरत नाही तेव्हा सावकाराकडून कर्ज घेण्यापेक्षा या फायनान्स बँकेकडून कर्ज घेतलं. नैसर्गिक आपत्ती आणि अतिवृष्टीमुळे आता शेतात पेरणी होऊन सहा महिने झाले पण शेतात अजिबात कामच नाहीये. शेतकऱ्यांची उभी पिकं नसून गेलीये. शेतकऱ्यांनी त्यांची जी काही जमापुंजी होती ती शेतीत लावली आणि आता शेतकरीच नुकसानीत आहेत तर ते मजुराला काय देणार? नाही तर 250 रुपये मजुरी यायची आणि कर्जाच्या हफ्त्याची जुळवाजुळव व्हायची. पण आता कामच नाही आणि वसुलीदार घरी येतात. एजंट एखाद्याच्या घरी येतात आणि गटातील प्रत्येक महिलेचा हप्ता मागतात. जोपर्यंत सर्व महिला कर्ज परत करत नाहीत तो पर्यंत ते बसून राहतात. काही वेळा रात्री अपरात्री देखील हे लोक घरी आले आहेत आणि पैसे मागितले आहेत. होतं नव्हतं ते सोनं विकलं पण ते ही पुरलं नाही. बचत गटाच्या बायकांना 30 हजाराला आठवड्याला 650 रुपये द्यावे लागतात. एका लाखाला महिन्याला 5000 रुपये हफ्ता द्यावा लागतो. शेतात कामच नाही तरी जे मिळेल ते काम 150 रुपये रोजंदारीवर मिळवून बँकेच्या हफ्त्याची जुळवाजुळव मी करतेय. या सगळ्यात घरचा बाजारहाट आणण्यातच पैसे जातात. यानंतर मुलांच्या शिक्षणाचा खर्च असेल, घरातला किराणा असेल, कधी दुखलं खुपलं तर दवाखाना असेल, हे सगळं भागवायचं कसं? काम नसल्यास पैसा येणार कुठून, पैसाच नसेल तर घर चालणार कसं? आणि घर चालवत हे कर्ज फेडायचं कसं?”  (ह्या शामल काटे आहेत. शेतात काहीच काम नाही, हातात पैसे नाही त्यामुळे आता कर्ज फेडायला त्यांना संघर्ष करावा लागतोय. (फोटो क्रेडिट: संजना खंडारे))

(ह्या शामल काटे आहेत. शेतात काहीच काम नाही, हातात पैसे नाही त्यामुळे आता कर्ज फेडायला त्यांना संघर्ष करावा लागतोय. (फोटो क्रेडिट: संजना खंडारे))

ग्रामीण भागात कर्ज घेतल्याशिवाय माणूस का जगूच शकत नाहीत?

डॉ. सोमिनाथ घोळवे हे महाराष्ट्रातील ग्रामीण अर्थव्यवस्थेवर, विशेषतः शेती, दुष्काळ व पाणी समस्यांवर काम करणारे अभ्यासक आहेत. ‘बाईमाणूस’शी बोलताना त्यांनी सांगितले, “बँका आणि सहकारी संस्था कर्जासाठी तारण व कागदपत्रांची अट घालतात, त्यामुळे ग्रामीण जनता मायक्रो फायनान्सकडे वळते. सुरुवातीला सहज वाटणारे हे कर्ज नंतर आर्थिक सापळा ठरतो. लहान कर्जांवर 25-30 टक्क्यांपर्यंत व्याज, प्रक्रिया शुल्क आणि दंड आकारले जातात. अनेक ठिकाणी महिला बचत गट व शेतकरी सतत कर्जफेडीच्या चक्रात अडकतात. वसुलीची पद्धत कठोर असून मानसिक दडपण वाढते. मायक्रोफायनान्सने ‘आर्थिक समावेशन’चे स्वप्न दाखवले, पण प्रत्यक्षात ते ग्रामीण जनतेसाठी ‘संस्थात्मक सावकारी’ ठरते आहे. यावर राज्य व केंद्र शासनाने नियंत्रण, पारदर्शक नियम आणि सामाजिक जबाबदारीची अट घालणे आवश्यक आहे, अन्यथा ग्रामीण अर्थव्यवस्था कायम कर्जाच्या जाळ्यातच अडकून राहील.”

सोनपेठ मधील सुधीर बिंदू हे गेल्या 15 वर्षांपासून ग्रामीण भागातील अर्थकारणावर अभ्यास करतात. त्यांनी सांगितले, “इतक्या वर्षांच्या अभ्यासावरून हे निदर्शनास आलं की ग्रामीण भागात कर्ज हा प्रत्येकाचा श्वास आहे. ग्रामीण भागात कर्ज घेतल्याशिवाय माणूस जगूच शकत नाही. ग्रामीण भागात दैनंदिन गरजा भागवण्यासाठी ही कर्ज घेतली जातात. गावातील तरुण, शेतमजूर, महिला, पुरुष एकंदरीत सगळेच कर्जाच्या विळख्यात असतात. कोरोनाकाळात काम नसल्याकारणाने हे कर्ज वाढत गेलं. आता ह्या वर्षी तर वेळेवर पाऊस आला नाही म्हणून शेतीतली काम उशिरा सुरु झाली. आणि त्यानंतर सतत पाऊस आल्याने शेतीचं तर नुकसान झालंच आणि या महिलांना शेतात कामही मिळालं नाही तर या महिला हफ्ते फेडणार कसे हा मोठा प्रश्न समोर उभा राहिला. आता या कर्जाच्या वसुलीसाठी जे लोक पाठवले जातात ते सकाळी सात वाजतातच या बायकांच्या घरी जातात. या महिलांना रात्री झोप लागत नाही की सकाळी वसुली अधिकारी आला तर त्याला पैसे कुठून द्यायचे. या सगळ्यामुळे मानसिक तणावाखाली बायका जातात”

अभिषेक भोसले हे लंडन येथील SOAS या विद्यापीठात ग्रामीण भागातील अडचणी आणि त्यावर काय उपाय करता येऊ शकता यावर पीएचडी करत आहेत. ते म्हणाले,"कर्जबाजारी होणं हे ग्रामीण भागात आता प्रामुख्याने दिसून येतं. गावातील महिला या फायनान्स च्या विळख्यात अडकतात याचं मुख्य कारण म्हणजे त्या आर्थिकरित्या साक्षर नाही आहेत. कारण कर्ज घेतल्यावर त्याला किती व्याज आपण देतो याचा हिशोब त्यांना ठेवता येत नाही. या महिला अडकत जाण्याचं मुख्य कारण म्हणजे जेव्हा हवामान बदलामुळे या महिलांचे शेतीतील काम बंद पडतात तेव्हा यांना काम करण्यासाठी दुसरा कुठलाच पर्याय गावात उपलब्ध करून दिलेला नाहीये. यासाठी ग्रामीण भागात Climate Resilient Infrastructure उभं करणं गरजेचं आहे."  (सोनपेठ गावाच्या या गल्लीतील दोन घरं वगळता इतर सर्वांनी कर्जत घेतलेली आहे. (फोटो क्रेडिट: संजना खंडारे))

(सोनपेठ गावाच्या या गल्लीतील दोन घरं वगळता इतर सर्वांनी कर्जत घेतलेली आहे. (फोटो क्रेडिट: संजना खंडारे))

कर्जवसुलीच्या एजंटकडून महिलांना कशाप्रकारे त्रास होतो?

या गावातील अनेक महिलांनी सांगितलं की, कर्ज घेतलेल्या महिलेसाठी तिचा दिवसच सुरु होतो दारात कर्जवसुलीसाठी एजंट उभा असण्याने. काही बायकांनी सांगितलं, वसुली अधिकारी घरी येतात आणि आमच्या चुलींमध्ये पाणी टाकतात. काही महिलांसोबत तर शारिरीक हिंसा देखील झाली आहे पण त्या याबद्दल बोलायला तयार नाहीत कारण, लोकांना कळलं तर आपली इज्जत जाईल असं त्यांना वाटतं. म्हणजे या महिलांचा मानसिक आणि शारीरिक दोन्ही प्रकारे छळ होतो.

नाव न सांगण्याच्या अटीवर गावातील एका महिलेने सांगितलं की, तिने सात वेगवेगळ्या मायक्रोफायनान्स कंपन्यांकडून कर्ज घेतली होती. ती रक्कम होती 10 लाख. याच कर्जांचा हप्ता वसूल करुन घेण्यासाठी कंपनीचा एजंट त्यांच्या दाराशी थांबला होता. हातात पैसा नसल्यामुळे शेवटी त्यांनी आपल्याकडचा शेवटचा दागिना म्हणजे मंगळसूत्र विकलं. त्यातून आलेल्या पैशातून त्यांनी तो हप्ता भरला. पण पुढे काय करायचं याचा विचार करत टोकाचं पाऊल उचलण्याचा निर्णय घेतला. त्यांच्या मैत्रिणींनी वेळीच थांबवल्याने त्यांचा जीव वाचला. पण कर्ज आणि हप्ते या चक्रातून मात्र त्यांची सुटका झालेली नाही.

कोकणात मायक्रोफायनान्सविरुद्ध महिला रस्त्यावर

मायक्रोफायनान्सच्या कर्जाच्या विळख्यात अडकलेल्या महिलांनी आता रस्त्यावर उतरायला सुरूवात केली आहे. हा प्रश्न आता फक्त मराठवाड्यापुरता उरलेला नाही तर याचे लोण सबंध राज्यभरात पसरलं आहे. जनता दल सेक्युलरतर्फे अलीकडेच कोकणात 'मायक्रो फायनान्स कंपन्यांच्या जाचामुळे त्रस्त महिलांचा एल्गार मेळावा' आयोजित केला होता. या आंदोलनाची मागणी आणि भूमिका मांडताना जनता दल सेक्युलरचे संजय परब म्हणाले, "या महिलांची मागणी ही कर्ज माफी करावी अशी नाही. आम्ही केलेल्या अभ्यासानुसार जो व्याजदर या महिलांकडून आकारला जातोय, तो जवळपास 40 टक्क्यांपर्यंत दिसतो. उद्योगपतींनाही इतका व्याज दर आकारला जात नाही. त्यामुळे हे लक्षात घेता कागदपत्रं दिली जावी अशी आमची मागणी आहे. याबरोबरच आम्ही राज्य सरकार आणि आरबीआयच्या अधिकाऱ्यांसमोर देखील हा प्रश्न मांडण्याचा प्रयत्न करत आहोत.’’ (निर्मला कापसे म्हणतात, "शेतातील काम सुरू झाली तर आम्ही कर्ज फेडू शकू" (फोटो क्रेडिट: संजना खंडारे))

(निर्मला कापसे म्हणतात, "शेतातील काम सुरू झाली तर आम्ही कर्ज फेडू शकू" (फोटो क्रेडिट: संजना खंडारे))

टाटा इन्स्टिट्यूट ऑफ सोशल सायन्सचे डॉ. संजीव चांदोरकर यांचे ‘मायक्रो फायनान्स : गरिबांसाठी तारक की मारक’ हे पुस्तक या सगळ्या प्रकरणांवर भाष्य करते. या पुस्तकात संजीव चांदोरकर लिहितात की, 2024 पर्यंत जवळपास 6 टक्के मायक्रोफायनान्स कर्जदारांनी चार पेक्षा अधिक एजन्सीकडून कर्ज घेतलं आहे. 31 मार्च 2025 पर्यंत मायक्रोफायनान्सचा ग्रॉस एनपीए रेशो दुप्पट झाल्याचं क्रेडिट ब्युरोचा डेटा दाखवतो. कर्जांची परतफेड न होणं हेच संकट घोंघावत असल्याचं चिन्ह आहे. मायक्रोफायनन्स कंपन्यांनी त्यांची नियमावली सोपी केली कारण त्यांना त्यांची कर्जाची रक्कम कमी करायची होती आणि शेअरची किंमत वाढवायची होती. निम्न आर्थिक गटातल्या लोकांना मोठ्या प्रमाणावर कर्ज दिल्यानंतर आता एजन्सी ना आता कर्जाची परतफेड न होणं सहाजिक होतं."

नियम काय सांगतो?

लालकृष्ण बहादूर हे भारत फायनान्स या संस्थेत गेल्या चार वर्षांपासून वरिष्ठ कार्यकारी अधिकारी म्हणून कार्यरत आहेत. ते महिला बचत गटामार्फत लघुउद्योग, शेळीपालन आणि घरगुती व्यवसायासाठी कर्ज वितरणाचे काम पाहतात. ते सांगतात, "प्रत्येक गटात 11 महिला सदस्य असतात आणि त्यांना एक लाख रुपयांपर्यंतचे कर्ज दिले जाते. कर्ज देण्यापूर्वी महिलांची कागदपत्रे तपासून त्यांचा उद्देश खरंच उद्योगासाठी आहे की नाही, याची पडताळणी केली जाते. दर महिन्याला परभणी जिल्ह्यातील 40 ते 50 बचत गटांच्या फाइल्स मंजूर करून जवळपास 50 लाख रुपयांचे कर्ज वाटप केले जाते. या कर्जाचा आठवड्याला 4500 ते 7000 रुपयांचा हफ्ता भरावा लागतो आणि त्यावर 9.5% व्याजदर आकारला जातो. जर एखाद्या महिलेनं हफ्ता वेळेत भरला नाही तर तिला 1000 रुपयांचा ड्यू लागतो, आणि तो न भरल्यास तिचा क्रेडिट रेकॉर्ड खराब होतो, ज्यामुळे तिला भविष्यात कोणत्याही बँकेकडून कर्ज मिळत नाही. एवढंच नव्हे तर, जर महिलेनं कर्ज फेडलं नाही तर तिच्यावर कोर्टात केस दाखल केली जाते."

2022 मध्ये रिझर्व बँकेने याबाबत एक नियमावली जाहीर केली. मायक्रोफायनान्स कंपन्यांसाठी असलेल्या या नियमावलीनुसार कर्जाची रक्कम ही कुटुंबाच्या एकत्रित उत्पन्नाच्या 50 टक्क्यांच्या वर जाता कामा नये. त्याबरोबरच जर कोणी ही कर्जाची परतफेड करू शकलं नाही, तर काय पद्धतीची कार्यवाही करायची ही देखील निश्चित करुन देण्यात आली आहे. याशिवाय तीन पेक्षा जास्त कंपन्यांकडून हे कर्ज दिलं जाऊ नये असं देखील बंधनकारक आहे. डॉ. चांदोरकर मात्र ही नियमावली कागदावरच राहत असल्याचं सांगतात. ते म्हणतात, "RBIची नियमावली सांगते की कर्जाची 75 टक्के रक्कम ही उत्पन्नाचं स्रोत निर्माण होण्यासाठी केली जावी. या कंपन्या सेल्फ कम्प्लायन्स रिपोर्ट सादर करतात. याच कागदावर आरबीआय अवलंबून राहातं. प्रत्यक्षात त्याची अंमलबजावणी होते का नाही याची तपासणी केली जात नाही."

मायक्रोफायनान्स इंडस्ट्री नेटवर्कचे सीईओ आलोक मिश्रा यांनी या सगळ्या प्रकारावर ‘द मिंट’ला प्रतिक्रिया दिली आहे. मिश्रा म्हणाले, "आम्ही आरबीआयच्या नियमावलीच्या पलीकडे जात फेअर प्रॅक्टिस नियमावली तयार केली आहे. त्यात आमचे एजंट कधी, कसे काम करू शकतात तसंच कर्जदारांशी कसा संपर्क करू शकतात हे आखून देण्यात आलं आहे. तसंच आम्ही संपूर्ण कुटुंबाचं उत्पन्न पाहून कर्ज देत आहोत. याशिवाय दोन पेक्षा जास्त एजन्सीकडून कर्ज दिलं जाऊ नये याचीही तपासणी आम्ही करत आहोत. आमच्या एजन्सी कडून नेमके किती व्याजदर आकारले जातात हे देखील जाहीर केले जाते."

बातमी इंग्रजीत वाचण्यासाठी इथे क्लिक करा.

(असर आणि बाईमाणूस यांच्या संयुक्त विद्यमाने सुरू असलेल्या ‘प्रोजेक्ट धरित्री’ उपक्रमांतर्गत ‘पर्यावरण बदल आणि लिंगभाव’ (Climate & Gender) या विषयावरची ही एक विशेष मालिका आहे.)

संदर्भ :

https://www.sa-dhan.net/wp-content/uploads/2025/05/Bharat-Microfinance-Report-2024.pdf

https://www.livemint.com/market/microfinance-self-regulator-mfin-expects-stress-to-stabilize-by-january-11732616795768.html